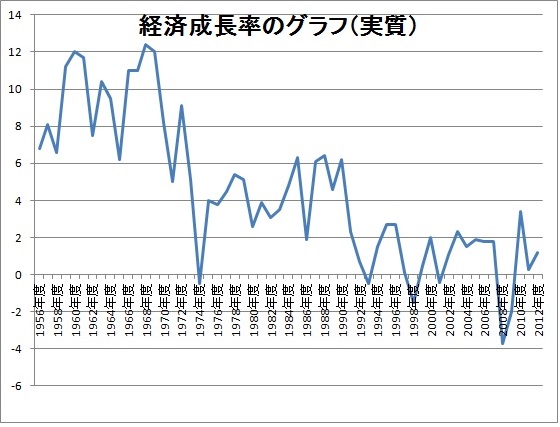

(作業)戦後日本経済の経済成長率のグラフを描いてみよう(25分)。

(問1)描いたグラフから、どのような事実が読み取れるか、3つあげよ。 |

(ファクト・ファインディング)

経済活動は、基本的には3〜4年周期の経済循環(キチン・サイクル)を繰り返しながら、さらに10年周期で大きなサイクルを描いている(ジュグラー・サイクル)。たとえば、戦後の日本では1965年(40年不況)、1974年(石油ショック)、1986年(円高不況)、1997年(消費税ショック)などがそれに該当する。一般にこのサイクルの原因は、民間設備投資の変動にあるとされる。

そのほか、上で描いた戦後のグラフにはあらわれないが、周期がもっと長い50〜60年のコンドラチェフの波も観測されている。

1.戦後日本経済の変遷

一般的には、戦後50年間を次の5つに時代に分けて考えることが多い。

(1)戦後復興期(終戦〜1954年)

(2)高度成長期(1955年〜1973年)

(3)安定成長期(1974年〜1984年)

(4)バブル景気(1985年〜1990年))

(5)バブル崩壊後の日本経済(1991年〜現在まで)

(1)戦後復興期

この時期には,

・財閥解体

・農地改革

・労働組合の育成

という一連の経済民主化政策が行われ,その後の日本経済発展の基礎作りがなされた。

しかし,経済的には混乱した。戦時中の日銀券の増発に加えて、戦後も復員手当ての支払いや軍需企業への戦時補償などが日銀引受の赤字国債でまかなわれたために、急激な通貨膨張・インフレーションが発生した。

その一方で,日本経済再建のために経済安定本部が設置され、1947年から傾斜生産方式が採られた。残っている資金・資源を石炭、鉄鋼などに重点的に配分し、両部門の生産復興を起爆剤にその効果を他産業に及ぼすためである。しかし、復興金融金庫の積極的な融資もまた日銀引受の

復金債でまかなわれたため、物価は4年間で240倍という激しいインフレーションにさらされた(復金インフレ)。

このような中で来日したドッジ(デトロイト銀行総裁)は、「日本の経済は両足を地につけずに竹馬にのっているようなものだ。竹馬の片足は米国の援助、他方は国内の補助金の機構である。竹馬の足をあまり高くしすぎると、転んで首を折る危険がある」として、

1, 健全財政の確立(均衡予算)

2, 復興金融金庫の廃止

3, 1ドル=360円とし、貿易の拡大を図る

などの内容からなるドッジ・ラインと呼ばれるディスインフレ政策を立案した。この結果、さしもの悪性インフレは収束した。しかし、通貨の収縮により日本経済は「安定恐慌」と呼ばれる不況に陥った。

このような深刻な不景気に恵みの雨となったのが朝鮮戦争(1950〜53)であった。3年余り続いた朝鮮戦争は日本経済に特需景気をもたらした。

| コラム 朝鮮戦争

「日本で、日本人の手で造られた兵器、弾薬が共産軍に向かって火を噴いている。ジープはほとんど日本の工場で組み立て、または修理され、完成年月日と工場名が英文ではっきり刻まれている。トラックもそうだ。

とくに韓国軍が受け持つ前線はアメリカ製でなく、いすゞ、日産、トヨタばかりだ。アメリカ軍のザンゴウのなかにも日本製の軍用毛布がふえ、外套や被服類も目立ってきた。昨夜も日本のラジオが”戦車、軍用機の修理引き受けを開始、また近くTNT火薬3千トン、無煙火薬5千トンの発注がある模様”と威勢よく伝えるのを聞いた」。(出典、朝日ジャーナル編『戦後世界史の断面』) |

(2)高度経済成長期

1955年から1973年までの間を高度成長期という。特に1960年には池田内閣により「国民所得倍増計画」が発表され、60年代を通じて実質経済成長率が年平均約10%という驚異的な成長率

を達成した。この期間には次の4つの景気拡大期が観測された。

| 神武景気 |

(31ヵ月 1954.12〜57.6 ) |

| 岩戸景気 |

(42ヵ月 1958.7 〜61.12) |

|

オリンピック景気 |

(24ヵ月 1962.11〜64.10) |

| いざなぎ景気 |

(57ヵ月 1965.11〜70.7 ) |

このような高度成長が実現できた要因として次のようなものがあげられる。

第一に、民間設備投資が活発であったこと。とくに重化学工業を中心とする大規模な技術革新がなされ 好況の時には対前年増加率が20%を越える活発な投資がなされた。

第二に貯蓄率が高かったこと。これらの貯蓄が銀行を経由して巨額の投資資金となった。

第三に良質な労働力が豊富にあったこと。高学歴化と農民の離農により労働力が確保された。

第四に消費意欲が高かったこと。60年代には「テレビ、洗濯機、冷蔵庫」が三種の神器とされ、また70年代になると3C「カー、カラーテレビ、クーラー」が消費者の購買意欲を掻き立てた。

そのほか、政府の産業育成政策がうまくいったことや、1ドル360円という為替レートが割安であったこと、軍事費負担が小さかったこと、一次産品(特に石油)価格が安定していたこと、などの要因をあげることができる。

(3)安定成長期への移行

日本の高度成長をおわらせるきっかけとなったのが1973年の第1次石油ショックである。原油価格は一気に約4倍になった。これにより、安い

石油をがぶ飲みしながら走り続けてきた日本の高度成長は終焉を迎えた。1978年の第2次石油ショックで原油価格はさらに約2倍に引き上げられた。

石油ショックの結果、鉄鋼や石油化学などのエネルギー多消費型の素材産業(いわゆる「重厚長大」産業)が衰退し、かわりに自動車、機械などの組立加工産業(いわゆる「軽薄短小」産業)が急速に伸びた。安定成長期の実質経済成長率

が約4%であった。

(4)バブル景気

2度にわたるオイルショックを克服した日本経済は、もはや高度成長時代ほどの成長を遂げることはなかったが、それでも4%前後の経済成長率を維持していた。ところが、1985年に突然、異変が日本経済を襲った。プラザ合意にともなう円高が急速に進行したのである。それまで、1ドル240円前後だった為替レートが、わずか1年あまりの間に一気に120円前後になってしまったのである。

円高不況を乗り切るために、日銀は公定歩合を2.5%というかつてない低い水準にまで引き下げた。その結果、1987年から1990年にかけてバブル景気(1986.12〜91.4

)が出現した。

しかし、その一方で日本経済に余分なお金が注入されたため、行き場を失ったお金が土地と株式市場に流れ込み、異常な高値をつけた。特に土地は日本列島を一つ売れば、アメリカが4つ買えるまでに値上がりしてしまった。

政府・日銀はバブルをつぶし景気の加熱を押さえるために、1989年から金融引き締め政策に転じた。公定歩合は2、5パーセ

ントから、翌90年には6パーセ

ントにまで引き上げられた。その結果、まず株価が下落し、少し遅れて土地も値下がりをはじめた。

人々の所有する資産価値が下落すると消費は落ち込み、企業の投資活動も一遍に冷え切ってしまった。日本経済はいつか来た反対の道をたどり、

1990年をピークに、バブルは瞬く間につぶれた。

(5)バブル崩壊後の日本経済

バブル崩壊後、不動産を担保にした銀行の融資が大量に焦げ付き不良債権となった。その結果、日本経済はその後平成不況と呼ばれる長期の不況に苦しむことになった。しかし、バブルが崩壊した1991年から95〜96年頃までは、この不況は単なる景気循環であると考えられ、そのうちまた景気が回復して来るであろうと考えられていた。

日本経済が構造的な問題に直面していると認識されるようになったのは、1997年の銀行危機であった。この年に三洋証券、北海道拓殖銀行、山一証券が相次いで破綻に追い込まれ、日本長期信用銀行、日本債券信用銀行が事実上破綻した。97年にはアジア通貨危機も加わり輸出が低迷したこともあって、98年の経済成長率はマイナス1%を記録した。

これに対して政府は1998年、巨額の財政赤字・財政支出で臨んだ。また、日銀は1999年にゼロ金利政策を実施し、2001年からは量的緩和政策を実施した。しかし、こうした財政・金融政策にもかかわらず、景気浮揚効果は小さかった。

2001年に誕生した小泉内閣は、「改革なくして成長なし」のスローガンを掲げ、市場原理を重視し、「小さな政府」への回帰を目指す構造改革を進めた。「市場原理の重視」とは簡単にいえばアダム・スミスへの先祖がえりである。具体的には次のような政策が実施された

。

| 不良債権問題の処理 |

その結果、2003年には不良債権問題は峠を越し、2006年頃にはほぼ解消した。 |

| 郵政民営化 |

郵便局が350兆円もの資金を集め、しかもそのお金の貸出先である日本道路公団などが採算性を無視した事業を行っているという問題は見過ごすことのできない問題であった

。2007年に郵政民営化が実現した。 |

|

特殊法人改革 |

郵便貯金のお金が財政投融資を経由して特殊法人に流れていく。郵政民営化は財政投融資改革の入口改革であったのに対して、特殊法人改革は財政投融資の出口改革であった。

非効率な事業を断ち切るために、小泉内閣は2005年に日本道路公団、本州四国連絡橋公団などを民営化したのをはじめ、2007年には住宅金融公庫を独立行政法人住宅金融支援機構に改組、また2008年にはこれまでの国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫を株式会社日本政策金融公庫に統合した。 |

こうした政策により2006年には実質経済成長率が2.2%と、ようやく景気回復の兆しを見せた。しかし、2007年にアメリカでサブプライムローン問題が表面化し、2008年にはリーマンショックが追い打ちをかけたため、世界は再び不況に突入した。

2012年に安倍内閣はアベノミックスと称する政策を打ち出した。これは

①機動的な財政支出

②大胆な金融緩和

③成長戦略

の3つの柱で構成される。このうち、おもに②の大胆な金融緩和によって、為替レートの円安が進み、また、株式市場が活況を呈し、大企業を中心に景気回復の兆しが見られる。しかし、デフレからの脱却への道筋はまだ見えない(2015年3月現在)。

|

規制緩和と市場原理の重視

バブル崩壊後進行している日本経済の改革は、規制緩和と市場原理の重視である。具体的には次のような政策が実行に移された。

第一に、以下のような金融の自由化が進んだ。

◆為替管理の自由化(=日本企業が海外から資金を調達したり、外国証券に投資をしたり自由にできること」

◆金利の自由化

◆業務範囲の自由化

第二に規制緩和が進んだ。具体的な例として次のようなものがある。

◆1993年 ウルグアイラウンドによりコメの一部自由化が実施された。そして、食糧管理法が廃止され、それに代わって新食糧法が制定され、コメの流通・価格の自由化が実現した。これによりスーパーなどでも米が販売されるようになった

◆日本への直接投資に対する障壁が取り除かれた結果、ディズニーランド、トイザらス、スターバックスコーヒー、アメリカンファミリーの日本進出、また、ルノーによる日産株の取得

などが行われた。

◆大規模小売店舗法の緩和・廃止により、アウトレット店、郊外のモール・ショッピングセンターなどが出現した。

◆純粋持ち株会社が解禁された(1997年)。

◆起業を促進するため新会社法が制定され、資本金1円から株式会社

を設立できるようになった。

◆株式売買手数料の自由化、通信事業や航空業界への新規参入(スカイマーク)、などにより料金が引き下げられた。

第三に、日本型企業システムの転換が進んだ。

◆従来の系列取引・株式の相互持合い崩れ、外国人保有株の割合が増え、コーポレートガバナンスを求める株主の声が高まった。

◆終身雇用に代わって非正規雇用が増大した。

◆年功序列型賃金制に代わって成果主義を採用する企業が増えた。

しかし、こうした市場原理重視の政策は、非正規雇用の増大をはじめ、所得格差の拡大という新たな問題を生み出している。 |

講義ノートの目次に戻る

トップメニューに戻る

|