国際経済制度の変遷

|

|||||||||||||||||||||||

| 1、金本位制(1816年、英で確立。1920年代まで続く) 現在、国際取引の決済として使われている通貨は主としてドルである。しかし、よく考えてみると、ドルは単なる紙幣にすぎない。もしなんらかの理由によってアメリカの信用がなくなれば、ドル紙幣はあっという間に価値を失い単なる紙屑になる。ドル紙幣とは、いわばその辺に転がっている「枯葉」と同じと考えてよい。では、国の信用力に関係なく、いついかなる時代でも国際的に受け取ってもらえる通貨はあるのだろうか。 実は一つだけある。それが金(=gold)である。本来、国際通貨としての資格を備えているのは金のみといってよい。

それは次のような理由からである。 金本位制とは、国内的にはもちろんのこと、国際決済にも金を使うことを原則とする制度である。金本位制が確立したのは1816年のイギリスである。もちろん、国内でいちいち金を使用することには多くの不便をともなうので、実際には紙幣が使われる。ただしその紙幣は単なる紙切れ(=不換紙幣)ではなく、銀行に持って行けばいつでも金と交換してもらえる兌換紙幣である。 日本では、1897年〜1917年の間と1930年〜1931年の間、金本位制が採られたが、その紙幣には「此券引換に金貨拾円相渡可申候」(このけんひきかえに、きんかじゅうえんあいわたし、もうすべくそうろう)と書かれてあった。 金本位制が約1世紀にわたって維持されてきたのは、いくつかの長所があったからである。第一にインフレになりにくい。第二に国際収支が自動的に均衡する力が働く。第三に為替相場が安定する。 しかし、1世紀にわたって採用された金本位制も、世界恐慌をきっかけに離脱する国が相次いだ。理由は簡単である。恐慌の時は大量の通貨を国民経済に注入し、金融を緩和させる必要があるが、金本位制のもとでは発行できる通貨量は中央銀行の保有する金の量に縛られるため金融緩和政策がとれない。

なお、日本の金本位制・金解禁について詳しく知りたい方は、次のサイトの私が作成したプリントを参照してください。 2、固定相場制

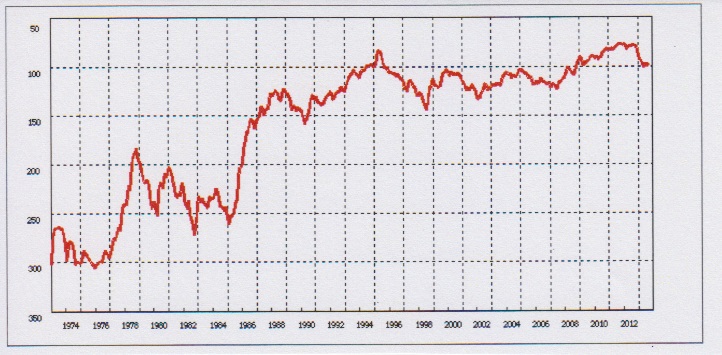

こうして、戦後の国際経済体制の骨格が構築され、ブレトン・ウッズ体制とよばれるようになった。この体制は、ドルがいつでも金と交換できるという前提のうえに初めて成立していた体制でもあった。 ところが、1960年頃からブレトン・ウッズ体制の根幹をなす「金とドルの交換」が怪しくなりはじめた。すなわち、アメリカが国際貿易の発展に必要なドルを大量に発行したため、アメリカの保有する金が不足しはじめたのである。 アメリカは本当にドル紙幣を金と交換してくれるのか。ドルに対する信任が徐々に揺らぎはじめた(ドル危機)。その後、事態はさらに深刻になった。アメリカはベトナム戦争で1400億ドルという大量の戦費を支払ったほか、日本やドイツが国際競争力を回復したこともあり、アメリカの国際収支が急速に悪化しはじめたのである。その結果、アメリカの保有する金はつぎつぎと引き出された。 1971年、アメリカはついに「金・ドル交換停止」(ニクソンショック)に追い込まれてしまった。金とドルを交換することで成立していたIMF体制は、わずか25年で崩壊してしまったのである (ただし、IMFの組織そのものは現在でも存在する)。その後、1973年からは現在の変動相場制がとられるようになった。 もはやドル紙幣は金と交換してもらえない単なる紙切れである。もしアメリカにインフレでも起きれば、 為替レートは下落し、ドル紙幣はその辺の葉っぱと同じ価値しか持たなくなる。

3、変動相場制

(1)外為ブローカー 市場の参加者は、銀行、商社、輸出入メーカー、生命保険会社などで、これらのうち、取引額が一番大きいのは銀行と銀行との間の取引である。為替ブローカー(8社)が注文の仲立ちをする。

こうした行為は、ドルに対する需要を生み出す。反対に、旅行から帰ってきて余ったドルを銀行に持っていって売ることもできる。この場合はドルに対する供給となる。 また、トヨタ自動車がアメリカに自動車を輸出したとする。輸出代金がアメリカからドルで支払われる。しかし、日本国内ではドルは使えない。そこで、外国為替市場でドルを売りにだし、円を購入する。この結果、輸出がふえればドル安・円高が進む。反対に日本の輸入がふえれば、ドル高・円安が進む。 一般に、短期的な為替レートは主として次の三つの要因で決まる と教科書には書かれている。

しかし、現実に短期の為替レートを動かしているのは、 国際間の資本移動 である。貿易収支の動きが為替レートを決めるというのは、資本取引が自由化される1998年以前の話である。いまでは、金融機関以外(我々も含む)も自由に外貨を売買できる。資本取引による売買額は、1日平均約5兆ドル(= 600兆円)にものぼる。これに対して年間の貿易額はたったの19兆ドル(1日約6兆円)にすぎない。

市場を攪乱するヘッジファンド 「為替レートの安定」と「自由な資本移動」と「金融政策の自由度」という3つの選択肢は、同時には達成できないという基本原則を国際金融のトリレンマという。このことについて興味のある人は次のサイトを見てください。

(3)長期的な為替レートの決定 例えばハンバーガー1個が日本で100円、米国で1ドルなら、為替レートは1ドル=100円と考えられる。この考え方によれば、もし、日本でデフレが発生して物価が2割下落すれば、為替レートは1ドル=80円となる。 なるほど、バブル崩壊後の20年間に生じた円高は、このような日米の物価変動を考慮すれば納得できる。龍谷大学の竹中正治教授によれば、為替レートはこの購買力平価を中心に、ちょうどゴルフボールがフェアウェイをあっちへ行ったりこっちへ行ったりするように変動するのだという。 以上をまとめると次にようになる。

長期的な為替レートに影響与える説として物価水準と金利差という二つの要因があるといわれる。その関係について興味のある人は以下のサイトをご覧ください。

4.円高になるとどうなるか

一方、円安になると反対のことが起きる。 それにしても、輪転機でドルを刷りまくって、毎年多額の貿易赤字を続けるアメリカ

のドルが、なぜ依然として国際取引で使われるのであろうか。長年の疑問であったが、最近ようやくこの謎が解けた。その理由とは、いったん基軸通貨として広まった通貨にはある種の「慣性の法則」が働くからだという。

外為で一儲け? 外為市場の動きは、世の中で一番予測が困難なマーケットといってよい。最近ドル預金をする人がふえてきているが、為替取引を利用して一儲けしてやろうなんて、ゆめゆめ思わないほうがいい。気が付いてみたら、預金額が半分になっていたということも起こりうるのが為替の恐いところである。 (注)ただし、将来日本が財政破綻を起こして、日銀引き受けの国債を発行し、ハイパーインフレになる可能性があるとすれば、そのヘッジとして資産の一部を外貨で保有することには意味があるかもしれない。

|